윤석열 대통령의 국정과제 가운데 하나인 청년도약계좌의 출시가 임박했습니다. 6월 15일 청년도약계좌 출시가 예정되어 있으며, 년도약계좌란 무엇인지, 대상자 및 금리 혜택, 출시은행 알아보겠습니다.

1. 청년도약계좌 대상자 / 가입자격

: 개인소득 7500만원 이하이면서 동시에 가구소득 중위 180% 이하인 19-34세 청년

- 만 19~34세 청년(계좌 개설일 기준, 병역이행기간 연령 계산 시 미산입)

- 개인소득 : 2,400만원~7,500만원(직전 과세기간 총 급여 기준)

- 가구소득 : 중위소득의 180% 이하(본인을 포함한 가구원 소득의 합)

2. 청년도약계좌 대상자 제한

- 전 3개년도 중 1회 이상 금융소득종합과세 대상자인 경우

- 청년희망적금 가입자는 만기 후 청년도약계좌 순차가입 허용 (중도해지 후 가입가능)

- 청년내일저축계좌, 청년(재직자)내일채움공제, 지자체의 복지·고용 지원상품 등 동시가입 허용

3. 가입신청

- 농협, 신한, 우리, 하나, 기업, 국민, 부산, 광주, 전북, 경남, 대구은행 앱(App)에서 비대면 가입 신청(SC제일은행은 ’24.1월부터 운영)

- 출시 첫주에는 출생연도 기준 5부제 가입신청 가능

- 6.15(목) 3, 8 / 6.16(금) 4, 9 / 6.19(월) 0, 5 / 6.20(화) 1, 6 / 6.21(수) 2, 7

6.22(목)~6.23(금) 모두 가능

- ’23.7월부터는 매월 2주간 가입신청 기간 운영

4. 상품설명

- 매월 70만원 한도 내에서 자유납입

- 만기 5년(3년 고정금리+2년 변동금리)

- 개인소득 수준, 본인이 납입한 금액에 따라 정부기여금 매칭 지원

- 이자소득 비과세

청년도약계좌는 일정금액을 납입하면 이자 + 정부 지원금이 추가되어 만기 시 지급되는 형태입니다. 총 급여 및 종합소득기준에 따라 기여금이 달라지며, 총급여 7500만 원, 종합소득 6300만원 이상일 경우는 지원금 없이 이자소득만 비과세혜택입니다. 5년 최대 수령액 5천만원으로 5년 동안 목돈을 만들 수 있는 좋은 기회인 것 같습니다.

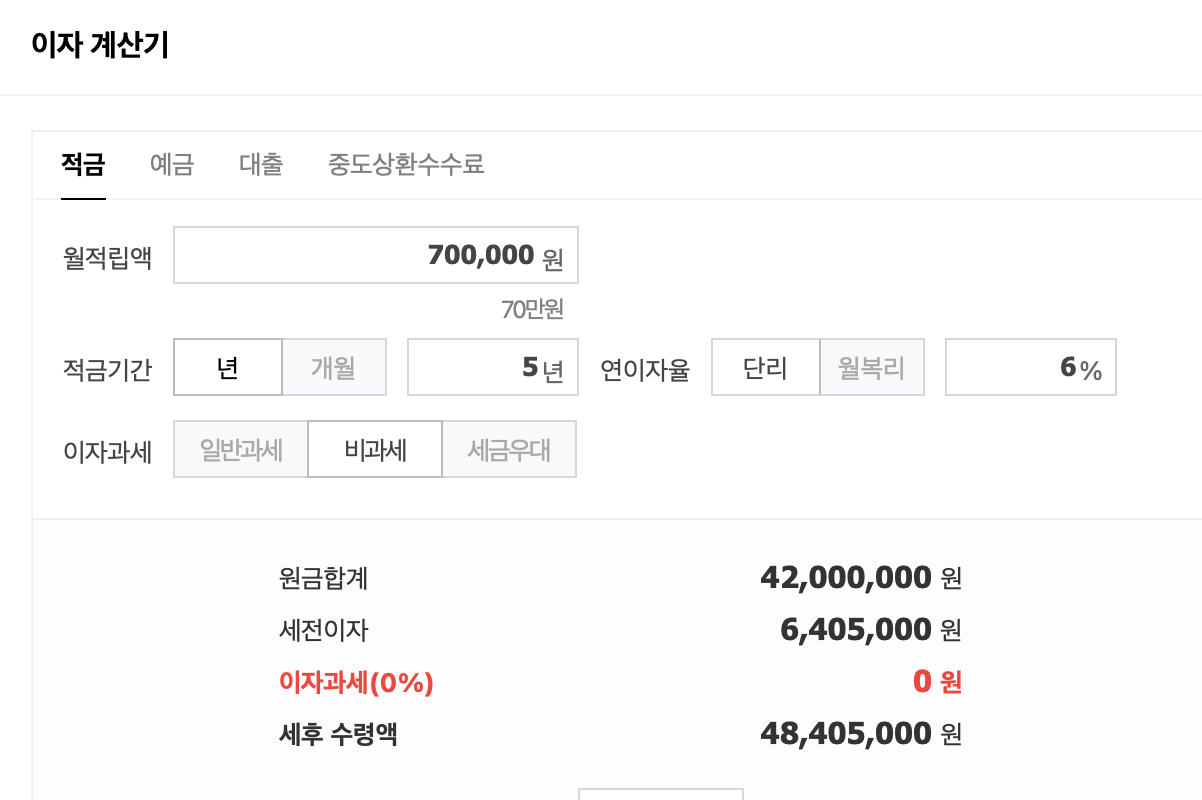

70만원씩 5년 납입 시 6프로 이율 계산하면 5년에 48,405,000원이 모입니다 여기에 정부 지원금 24,000원 *60개월=1,440,000원을 더하면 얼추 5천만원이 만들어지네요 (49,845,000원) 하지만 6프로의 이율은 은행마다 상이한 우대금리 모두 적용했을 때 최고 6프로이고 우대금리 없이는 3.5~4.5% 정도의 금리라고 하니.. 실제 수령할 수 있는 금액은 더 작을 거라고 보시는 것이 좋겠습니다.

시중 은행이율이 3~4프로인 상황이니 이율면에서는 유리하지만 5년 장기로 가져가야 하는 것은 부담으로 작용합니다. (심지어 마지막 2년은 변동금리입니다.) 중도해지 시 정부기여금과 비과세 혜택은 없어지나 특별중도해지 사유에 해당하는 경우에는 정부기여금 및 비과세 혜택도 적용된다고 합니다. 중간에 납입이 없어도 계좌는 유지된다고 합니다!

표의 기여금 지급한도는 개인소득에 따라 해당 금액만큼은 납입하여야 기여금 한도치까지 받아갈 수 있습니다. 1구간의 경우 월 최소 40만원 납입하여야 기여금 한도액인 24,000원 을 받을 수 있고요 만약 20만원을 납입한다면 20만원 * 기여금매칭비율 6% = 12,000원을 기여금으로 받아갈 수 있습니다!

* 특별중도해지사유: 조세특례제한법령에 규정된 ➊가입자의 사망·해외이주, ➋가입자의 퇴직, ➌사업장의 폐업, ➍천재지변, ➎장기치료가 필요한 질병 및 ➏생애최초 주택구입

장기플랜으로 가져갈 수 있다면 15.4% 에이르는 이자 과세를 면제 받을 수 있는 비과세혜택만으로도 괜찮은 상품이라는 생각이 듭니다.

'세상의 이슈들' 카테고리의 다른 글

| 판매중지된 어린이 해열제 3개 제품, 대체 해열제 및 해열제 종류 (0) | 2023.05.20 |

|---|---|

| 캐나다 국민카페 <팀홀튼 TIM HORTONS> 한국 상륙 시기 및 추천 메뉴 (0) | 2023.05.17 |

| 선물하기 좋은 향수 추천 아이돌 향수, 성년의날 선물 (1) | 2023.05.09 |

| 성년의날 선물추천 챗GPT가 추천하는 성년의날 선물은? (2) | 2023.05.09 |

| 대한항공 : 하늘에서 인터넷을? 대한항공 와이파이 시행일자 및 가격 정보 (1) | 2023.05.09 |

댓글